ประเด็นสำคัญ

- สายด่วนหนี้สินแห่งชาติ (The National Debt Helpline) และ บียอนด์ บลู (Beyond Blue) พบว่าภาวะกดดันเรื่องหนี้สินเป็นบ่อเกิดของปัญหาสุขภาพจิตได้

- ที่ปรึกษาทางการเงินส่วนใหญ่ชี้ว่าผู้ที่เข้ารับคำปรึกษาส่วนใหญ่มีความเครียดลดลงหลังจากได้รับคำปรึกษาเรื่องการเงิน

- คนรุ่นใหม่มีแนวโน้มที่จะใช้บริการกู้เงินเพย์เดย์หรือเงินกู้ส่วนบุคคลเพื่อแก้ปัญหาการเงินของพวกเขา

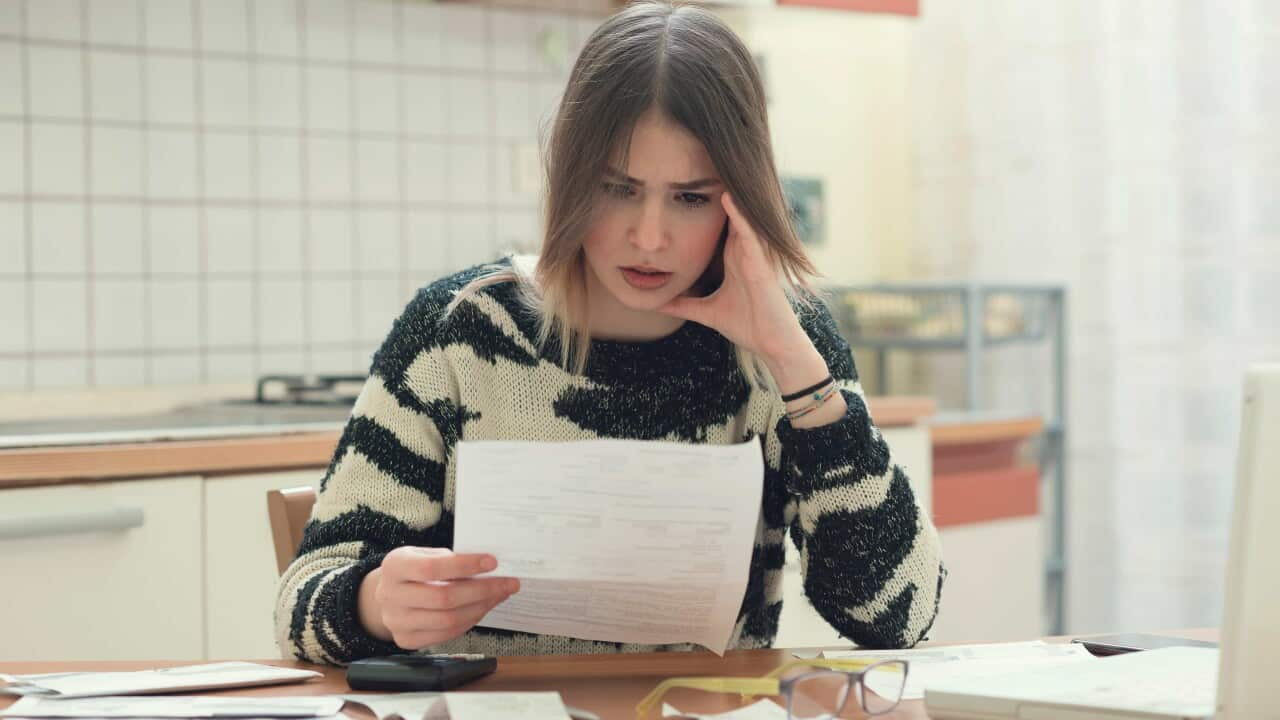

คุณ ซาราห์ บราวน์-ชอว์ (Sarah Brown-Shaw) เคยพูดคุยกับผู้คนจำนวนหลายพันคนที่เผชิญปัญหาวิกฤตการณ์ทางการเงินมาก่อน แต่ความยากลำบากทางเศรษฐกิจเนื่องจากไวรัสโควิด-19 นั้นเป็นสิ่งที่เธอไม่เคยพบเจอมาก่อน ก่อนที่ออสเตรเลียจะเผชิญกับภาวะเศรษฐกิจถดถอยครั้งแรกในรอบ 30 ปี นักเรียนต่างชาติหลายรายที่ปกติจะมีงานทำแต่ตอนนี้กลับต้องร้องขอความช่วยเหลือในเรื่องปัจจัยพื้นฐานในการดำรงชีวิต เช่น อาหาร เนื่องจากพวกเขากำลังต่อสู้ดิ้นรนในการที่ต้องชำระค่าเล่าเรียนและค่าเช่าที่อยู่อาศัย

“มันเป็นสิ่งที่เลวร้ายมาก พูดจริงๆ ว่ามันคงไม่มีอะไรที่แย่ไปกว่านี้แล้วล่ะ”

ใครที่ได้รับผลกระทบทางเศรษฐกิจบ้าง

จากข้อมูลผู้บริโภคล่าสุดที่ประกาศโดยศูนย์วิจัยนโยบายผู้บริโภค (The Consumer Policy Research Centres) ชี้ว่า 7 ใน 10 ของคนรุ่นใหม่ในออสเตรเลียในตอนนี้มีความกังวลเกี่ยวกับสถานะการทางการเงินของพวกเขา

องค์กรกู๊ด เชพเพิร์ด (Good Shepherd) เป็นองค์กรการกุศลของออสเตรเลียที่เปิดทำการมาอย่างยาวนานองค์กรหนึ่ง องค์กรนี้ให้ความช่วยเหลือด้านการเงินรายย่อยและให้บริการต่างๆ แก่ผู้ที่กำลังเดือดร้อนและคุณ เมเกน แมคอัลไพน์ (Megan McAlpine) ผู้จัดการทั่วไปของแผนกสวัสดิภาพด้านเศรษฐกิจและการลงทุน เปิดเผยว่าองค์กรของเธอได้รับการติดต่อจากผู้ย้ายถิ่นที่ถือวีซ่าชั่วคราวหลายรายที่พวกเขาไม่สามารถใช้บริการจากโครงการให้ความช่วยเหลือทางการเงินของรัฐบาลได้ เธอกล่าวว่าคนรุ่นใหม่คือคนที่ได้รับผลกระทบมากที่สุดจากสถานการณ์ไวรัสโควิด-19 ถัดมาคือผู้ที่เพิ่งย้ายถิ่นเข้ามาในออสเตรเลียและกลุ่มผู้หญิง การสังเกตุการณ์ของคุณเมเกน อัลไพน์ พ้องกับข้อมูลผู้บริโภคล่าสุดที่ชี้ว่าในเดือนกรกฏาคมที่ผ่านมาคนรุ่นใหม่ในออสเตรเลียที่มีอายุระหว่าง 18-34 ปี มีแนวโน้มที่จะไปกู้เงินจากแหล่งกู้เงินเพย์เดย์หรือการทำสัญญาเช่าซื้อมากเป็น 3 เท่ากว่ากลุ่มอื่นๆ และมีแนวโน้มที่จะกู้เงินประเภทเงินกู้ส่วนบุคคลมากกว่ากลุ่มอื่นถึง 2 เท่าซึ่งเป็นวิธีการที่พวกเขาแก้ปัญหาเฉพาะหน้าทางการเงิน

การสังเกตุการณ์ของคุณเมเกน อัลไพน์ พ้องกับข้อมูลผู้บริโภคล่าสุดที่ชี้ว่าในเดือนกรกฏาคมที่ผ่านมาคนรุ่นใหม่ในออสเตรเลียที่มีอายุระหว่าง 18-34 ปี มีแนวโน้มที่จะไปกู้เงินจากแหล่งกู้เงินเพย์เดย์หรือการทำสัญญาเช่าซื้อมากเป็น 3 เท่ากว่ากลุ่มอื่นๆ และมีแนวโน้มที่จะกู้เงินประเภทเงินกู้ส่วนบุคคลมากกว่ากลุ่มอื่นถึง 2 เท่าซึ่งเป็นวิธีการที่พวกเขาแก้ปัญหาเฉพาะหน้าทางการเงิน

Source: Getty Images/Catherine Falls

“ คนที่ทำงานในอุตสาหกรรมบริการและร้านค้าปลีกนั้นได้รับผลกระทบมากที่สุด หรือไม่ก็คนที่ทำงานพาร์ทไทม์หรือแคชชวล”

คุณ บราวน์-ชอว์ ชี้แจงว่าคนที่รายได้น้อยหรือไม่มีรายได้เลยนั้นเผชิญความยากลำบากในการกู้เงิน และนี่เป็นขั้นตอนที่ที่ปรึกษาทางการเงินเช่นเธอเองนั้นได้คิดทางแก้ไขใหม่ๆ ในเรื่องนี้ขึ้น

“หนึ่งในคุณสมบัติทางกฎหมายที่คุณต้องใช้เมื่อทำการกู้ยืมเงินก็คือผู้ที่ทำการปล่อยกู้จะต้องทำการประเมินอย่างถี่ถ้วนว่าคุณสามารถจะจ่ายหนี้คืนได้หรือไม่”

คุณ บราวน์- ชอว์ เปิดเผยว่านี่คือขั้นตอนที่คนที่กำลังตกอยู่ในสถานการณ์ลำบากต้องหันไปหาแหล่งเงินกู้ที่ให้กู้เงินเร็วกว่าและมีความเสี่ยงมากกว่า เพราะแหล่งเงินกู้เหล่านี้ไม่ได้ทำการตรวจสอบและทำการประเมินอย่างถ้วนถี่เหมือนธนาคาร เธอกล่าวต่อไปว่าบ่อยครั้งคนที่เพิ่งย้ายมาอยู่ที่ออสเตรเลียก็ไม่ได้ตระหนักเกี่ยวกับสถาบันที่พวกเขาสามารถกู้ยืมเงินอย่างปลอดภัยและไม่ต้องเสียค่าบริการสูงเท่าแหล่งให้เงินกู้ที่ไม่มั่นคงเหล่านั้น

“บ่อยครั้งคนจะไปกู้เงินจากแหล่งเงินกู้เพย์เดย์หรือการกู้เงินเร่งด่วน ซึ่งการกู้เงินประเภทต่างๆ จากแหล่งเงินกู้เหล่านั้นมีความเสี่ยงสูง”

กู้เงิน Payday เสี่ยงอย่างไร

ศูนย์ให้คำปรึกษาด้านสิทธิทางการเงิน (The Financial Rights Legal Centre) เป็นส่วนหนึ่งของสายด่วนหนี้สินแห่งชาติ (The National Debt Helpline) ซึ่งให้บริการให้คำปรึกษาทางกฎหมายโดยไม่เสียค่าใช้จ่ายแก่คนที่กำลังตกอยู่ในภาวะกดดันทางการเงิน ในขณะที่คนกำลังลำบากก็จะหาทางแก้ไขแบบเร่งด่วนที่สุด อย่างไรก็ตามคุณ เจน ลิวอิส (Jen Lewis) ทนายความอาวุโสออกมาเตือนผู้คนว่าไม่ว่าอย่างไรก็ตามให้หลีกเลี่ยงการกู้เงินเพย์เดย์

บ่อยครั้งที่คุณลิวอิสได้รับการติดต่อจากคนที่กำลังเดือดร้อน พวกเขาไม่มีเงินพอที่จะจับจ่ายในชีวิตประจำวันหลังจากที่จ่ายเงินกู้คืนซึ่งเป็นการเก็บเงินโดยตรงหลังจากที่พวกเขาได้รับเงินเดือนหรือเงินช่วยเหลือจากเซ็นเตอร์ลิงค์

“โดยทั่วไป เงินกู้เหล่านี้มีอัตราดอกเบี้ยและการบริการสูง บ่อยครั้งที่คุณต้องจ่ายเงินกู้คืนแพงกว่าเงินต้นหลายเท่า”

บางครั้งการกู้เงินเพย์เดย์บางแห่งจะมีการกำหนดว่าถ้าคุณกู้เงินมากกว่า 2,000 ดอลลาร์คุณต้องมีการค้ำประกัน เช่นใช้รถค้ำประกัน เป็นต้น ซึ่งหมายความว่ารถของคุณก็ตกอยู่ในความเสี่ยงที่จะโดนยึดถ้าผู้กู้ไม่จ่ายเงินกู้คืน และผลตามมาของการถูกยึดรถก็คือการที่คุณไม่สามารถเดินทางไปทำงานหรือไปส่งลูกที่โรงเรียน

“ทั้งหมดทั้งมวลนี้หมายความว่าคุณอาจจะตกอยู่ในสถานการณ์ที่ต้องไปกู้เพย์เดย์อีกที่หนึ่งเพื่อไปจ่ายเงินกู้อีกที่หนึ่งซึ่งมันจะทำให้คุณตกอยู่ในวังวนของหนี้สิน”

คุณบราวน์-ชอว์ เตือนว่าให้ระวังเกี่ยวกับการกู้ยืมเงินประเภทต่างๆ เช่น ประเภทที่ดูไม่มีพิษไม่มีภัยอย่างเช่นการใช้บริการ อาฟเตอร์ เพย์ (After pay) หรือประเภทซื้อก่อนจ่ายทีหลังต่างๆ ซึ่งนำไปสู่การสัญญากู้ยืมเงินหลายฉบับอย่างง่ายดาย มีการคาดการณ์ว่าร้อยละ 10 ของแรงงานในออสเตรเลียจะตกงานในช่วงคริสต์มาส ซี่งแรงงานหลายรายอาจจะตกงานหรือมีชั่วโมงทำงานลดลงซึ่งจะเป็นการสูญเสียประสิทธิภาพในการจ่ายเงินคืนตามปกติของผู้กู้

มีการคาดการณ์ว่าร้อยละ 10 ของแรงงานในออสเตรเลียจะตกงานในช่วงคริสต์มาส ซี่งแรงงานหลายรายอาจจะตกงานหรือมีชั่วโมงทำงานลดลงซึ่งจะเป็นการสูญเสียประสิทธิภาพในการจ่ายเงินคืนตามปกติของผู้กู้

Source: Getty Images/miodrag ignjatovic

“ในนาทีที่คุณไม่สามารถจ่ายเงินกู้คืนได้ เมื่อนั้นแหละที่ผู้กู้จะเริ่มโบยตีคุณด้วยค่าบริการ ดอกเบี้ยและค่าปรับต่างๆ ในอัตราสูง”

ส่วนคุณแมคอัลไพน์ ชี้ว่าการกู้ยืมเงินประเภทอื่นๆ ที่มีความเสี่ยงก็คือการกู้ยืมเงินประเภทใช้ก่อนจ่ายทีหลัง (rent-to-buy schemes) ซึ่งมีการประชาสัมพันธ์ว่าเป็นประเภทการกู้เงินที่ประหยัดที่คุณสามารถจะเข้าถึงสินค้าที่จำเป็นในชีวิตประจำวัน

“แท้จริงแล้วมันเป็นการซื้อของที่แพงมากเพราะคุณซื้อในอัตราดอกเบี้ยที่สูงมาก”

คุณควรทำอย่างไรหากมีปัญหาหนี้สิน

ในขณะที่การรวบรวมหนี้อาจฟังดูน่าสนใจ แต่คุณลิวอิส ได้ย้ำเตือนประชาชนให้เข้ารับคำปรึกษาทางการเงินจากสายด่วนหนี้สินแห่งชาติ (The National Debt Helpline) ก่อน

“เมื่อพิจารณาบทที่9 เกี่ยวกับข้อตกลงหนี้สินมันคือข้อกฎหมายว่าด้วยการล้มละลาย เพราะฉะนั้นมันมีทางเลือกที่ดีกว่าสำหรับพวกเขา”

การกู้เงินเพย์เดย์แตกต่างจากการกู้เงินประเภทซื้อก่อนจ่ายทีหลัง เพราะว่าการกู้เงินเพย์เดย์นั้นอยู่ภายใต้กฎหมายพระราชบัญญัติการปกป้องหนี้สินผู้บริโภคแห่งชาติ (The National Consumer Credit Protection Act.)

ซึ่งคุณ เจน ลิวอิส ชี้ว่าศูนย์ให้คำปรึกษากฎหมายสิทธิทางการเงินสามารถช่วยผู้บริโภคแก้ปัญหาความขัดแย้งเรื่องหนี้สินได้ ถ้าพวกเขาเชื่อว่าพวกเขาได้กู้ยืมเงินในจำนวนที่พวกเขาไม่สามารถจ่ายคืนได้ตั้งแต่แรกหรือเงินกู้นั้นไม่ตรงกับวัตถุประสงค์และความต้องการเดิมของผู้กู้

“มันมีระบบและองค์กรที่ช่วยเหลือคุณในการแก้ปัญหาข้อพิพาทที่ไม่เสียค่าใช้จ่ายเพื่อต่อสู่เรื่องการกู้ยืมเงิน และถ้าหากคุณชนะคดีคุณก็แค่จ่ายเงินต้นเท่านั้น”

คุณเมเกน แมคไพน์ กล่าวว่าองค์กรกู๊ด เชพเพิร์ด นั้นมีการให้บริการสินเชื่อรายย่อยแก่คนที่ประสบความลำบากทางการเงิน โดยบริการออกเงินกู้โดยไม่มีดอกเบี้ยและไม่มีค่าธรรมเนียมการกู้เงินสำหรับคนที่ไม่ใช่ผู้อยู่อาศัยถาวรเพื่อซื้อเครื่องใช้ในบ้าน เช่นเครื่องซักผ้า หรือ อุปกรณ์การเรียน หรือ เฟอร์นิเจอร์ และในบางรายก็สามารถใช้ในการจ่ายค่ารักษาพยาบาลได้

“วงเงินกู้นั้นสูงถึง 1,500 ดอลลาร์และเป็นการบริการสำหรับคนที่มีบัตรประกันสุขภาพ (health care card) หรือสำหรับคนที่มีรายได้ต่อปีน้อยกว่า 45,000 ดอลลาร์และเรามีคนจำนวนมากที่ใช้บริการการกู้ยืมเงินประเภทนี้”

องค์กรกู๊ด เชพเพิร์ด ได้รับการสนับสนุนด้านการเงินจากรัฐบาลออสเตรเลียและธนาคารแห่งชาติออสเตรเลีย (The National Australia Bank, NAB) ซึ่งองค์กรนี้จะให้บริการเงินกู้เพื่อช่วยเหลือค่าใช้จ่ายในบ้านสำหรับคนที่ตกงานเนื่องจากไวรัส โควิด-19 เพื่อช่วยชำระค่าน้ำค่าไฟและค่าเช่าที่อยู่อาศัยโดยมีวงเงินกู้สูงมากถึง 3,000 ดอลลาร์

ผู้กู้แต่ละรายต้องมีรายได้ต่ำกว่า 60,000 ดอลลาร์ หรือไม่เกิน100,000 ดอลลาร์หากคุณมีครอบครัวจึงจะสามารถใช้บริการได้ และเงินกู้นี้สามารถช่วยเหลือผู้ที่มีวีซ่าที่มีอายุจนถึงระยะเวลาที่สัญญาเงินกู้จะหมดลงซึ่งปกติจะอยู่ที่ 1-2 ปี

“การชำระเงินนี้จะจ่ายให้ร้านค้าที่คุณไปซื้อของหรือนายหน้าเช่าบ้านหรือบริษัทสาธารณูปโภคโดยตรง”

คุณแมคอัลไพน์เชื่อว่าภาวะหนี้สินท่วมท้นนี้เกิดขึ้นแล้วกับคนจำนวนมากที่เผชิญกับภาวะยากลำบากทางการเงิน เนื่องด้วยปัจจัยหลายประการไม่ว่าจากทั้งการใช้บัตรเครดิตในการดำเนินชีวิตก่อนหน้าที่จะเกิดโควิด-19 และภาวะถดถอยทางเศรษฐกิจเนื่องจากการใช้มาตรการควบคุมไวรัส คุณแมคอัลไพน์ชี้ว่าปัจจัยสำคัญของอุตสาหกรรมกู้เงินซึ่งมีการทำให้เข้าถึงการกู้ยืมเงินง่ายและทำให้เกิดเงินกู้ที่มีความเสี่ยงสูง เช่น อาฟเตอร์ เพย์ (Afterpay) ในช่วงไม่กี่ปีที่ผ่านมาเป็นส่วนที่มีความสำคัญเป็นอย่างยิ่ง ส่วนคุณบราวน์-ชอว์ เห็นด้วยว่าเงินกู้ที่มีความเสี่ยงสูงนั้นเป็นปัญหาที่น่าหนักใจสำหรับผู้ให้คำปรึกษาทางการเงินทั้งหลายเพราะว่าคนที่ตกอยู่ในภาวะกดดันทางการเงินนั้นอาจจะตกอยู่ในวังวนที่เข้าไปกู้เงินจากแหล่งที่มีความเสี่ยงสูงเมื่อพวกเขาถูกทับถมด้วยหนี้ก้อนโต

ส่วนคุณบราวน์-ชอว์ เห็นด้วยว่าเงินกู้ที่มีความเสี่ยงสูงนั้นเป็นปัญหาที่น่าหนักใจสำหรับผู้ให้คำปรึกษาทางการเงินทั้งหลายเพราะว่าคนที่ตกอยู่ในภาวะกดดันทางการเงินนั้นอาจจะตกอยู่ในวังวนที่เข้าไปกู้เงินจากแหล่งที่มีความเสี่ยงสูงเมื่อพวกเขาถูกทับถมด้วยหนี้ก้อนโต

Source: Getty Images/BeyondImages

“และหลังจากนี้พวกเขาก็จะตกอยู่ในสถานการณ์ที่ยากลำบากขึ้นไปอีกเมื่อพวกเขาไม่สามารถจ่ายเงินกู้คืนได้”

คุณบราวน์-ชอว์ กล่าวว่าการติดต่อสายด่วนหนี้สินแห่งชาติ (The National Debt Helpline) เป็นด่านที่ยากที่สุดสำหรับคนที่ไม่เคยเผชิญกับภาวะยากลำบากทางการเงิน บางคนลังเลที่จะโทรเพราะว่ากลัวว่าข้อมูลทางการเงินของพวกเขาจะถูกเปิดเผยแก่ธนาคารหรือนายจ้าง คุณบราวน์-ชอว์ รับประกันแก่คนที่อยากจะโทรมาว่าบริการสายด่วนนี้เป็นบริการที่ไม่เสียค่าใช้จ่ายและไม่มีการเปิดเผยข้อมูลของคุณอย่างแน่นอน

“เราไม่มีการตัดสินคุณแน่นอน และแน่นอนว่ามันเป็นความลับ”

ถ้าคุณรู้สึกเครียดและต้องการความช่วยเหลือ คุณสามารถติดต่อ on 1300 22 4636 หรือ on 13 11 14.

คุณสามารถติดต่อขอรับคำปรึกษาด้านกฎหมายเกี่ยวกับการเงินโดยไม่มีค่าใช้จ่ายและเก็บข้อมูลของคุณเป็นความลับได้ที่ the National Debt Helpline on 1800 007 007.

ต้องการอ่านข้อมูลเพิ่มเติมเกี่ยวกับเงินกู้ที่ไม่มีดอกเบี้ยและค่าธรรมเนียมติดต่อที่ หรือโทร 1300 121 130

คุณสามารถใช้บริการล่ามเพื่อติดต่อองค์กรเหล่านี้ได้ที่13 14 50

ประชาชนในออสเตรเลียต้องอยู่ห่างกับผู้อื่นอย่างน้อย 1.5 เมตร คุณสามารถตรวจดูว่ามีข้อจำกัดใดบ้างที่บังคับใช้อยู่ในรัฐและมณฑลของคุณ

การตรวจเชื้อไวรัสโคโรนาขณะนี้สามารถทำได้ทั่วออสเตรเลีย หากคุณมีอาการของไข้หวัดหรือไข้หวัดใหญ่ ให้ติดต่อขอรับการตรวจเชื้อได้ด้วยการโทรศัพท์ไปยังแพทย์ประจำตัวของคุณ หรือโทรศัพท์ติดต่อสายด่วนให้ข้อมูลด้านสุขภาพเกี่ยวกับเชื้อไวรัสโคโรนา (Coronavirus Health Information Hotline) ที่หมายเลข 1800 020 080

รัฐบาลสหพันธรัฐออสเตรเลียยังได้มีแอปพลิเคชัน COVIDSafe เพื่อติดตามและแจ้งเตือนผู้ที่พบปะใกล้ชิดกับผู้ติดเชื้อโควิด-19 ซึ่งคุณสามารถดาวน์โหลดมาใช้ได้จากแอปสโตร์ (app store) สำหรับโทรศัพท์มือถือของคุณ อ่านเกี่ยวกับแอปพลิเคชันนี้

รายการ เอสบีเอส ไทย ออนไลน์ ออกอากาศสดหนึ่งชั่วโมงเต็ม กดฟังได้ที่เว็บไซต์ ทุกจันทร์และพฤหัสบดี 22.00 น. (เวลาซิดนีย์/เมลเบิร์น) หลังจากนั้นฟังซ้ำได้ทุกเมื่อ

เรื่องราวที่น่าสนใจจากเอสบีเอส ไทย

กงสุลใหญ่เล่าความท้าทายเที่ยวบินพาคนไทยกลับบ้าน